Die Auf- und Absteiger der Branche

- Written by Mag. Bernd Affenzeller

- font size decrease font size increase font size

Jedes Jahr erhebt das Wirtschaftsmagazin »Trend« die wichtigsten Kennzahlen der größten Unternehmen Österreichs, darunter auch viele Unternehmen aus dem Bauwesen. Der Bau & Immobilien Report hat sich durch die Listen gearbeitet und zeigt, welche Branchenvertreter in den letzten zehn Jahren bei Umsatz und Mitarbeitern die größten Sprünge gemacht haben – und was die Gründe für Wachstum oder Rückgang sind.

Wirtschaftlich betrachtet war das letzte Jahrzehnt eine mehr als abenteuerliche Achterbahnfahrt. Auf die schwerste Wirtschaftskrise seit den 30er-Jahren des vorigen Jahrhunderts im Jahr 2009 – ausgelöst durch das Platzen der US-Immobilienpreisblase mit einhergehender Finanz- und Bankenkrise und später Staatsschuldenkrise – folgten mehrere Jahre des Katzenjammers, bevor es 2017 zum lange erhofften Aufschwung kam, der in einigen Wirtschaftsbereichen wie auch der Bauwirtschaft in einem regelrechten Boom mündete.

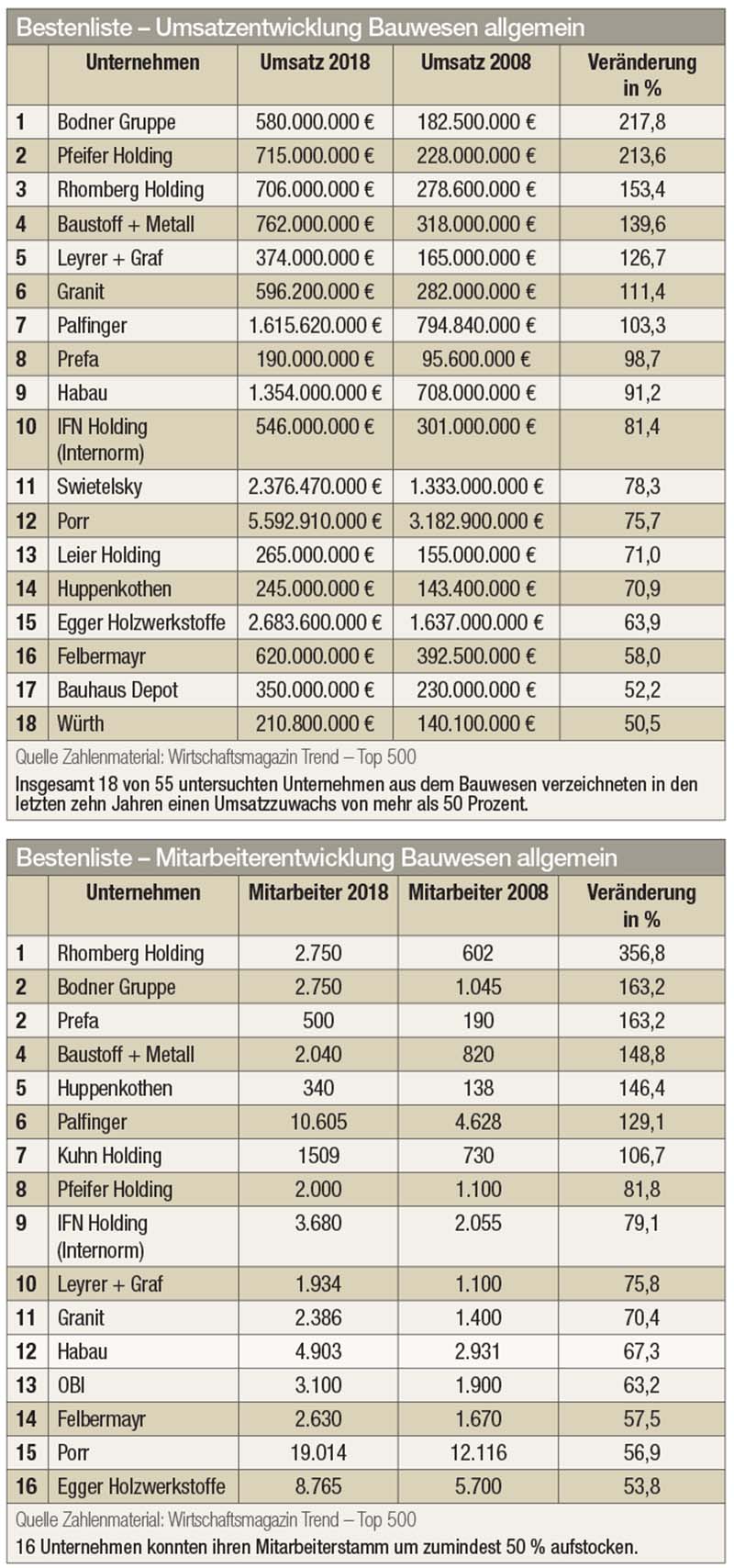

Die Umsätze der Unternehmen klettern nach oben, die Mitarbeiterzahlen steigen und die Auftragsbücher sind voll. Die Branche steht so gut da wie seit der Krise nicht mehr. Aber wie sieht es im Vergleich zur Zeit vor der großen Krise aus? Der Bau & Immobilien Report hat sich die Entwicklung der Umsatz- und Mitarbeiterzahlen der größten Branchenvertreter zwischen 2008 und 2018 genauer angesehen. Als Datenbasis dienten die vom Wirtschaftsmagazin Trend alljährlich erhobenen Kennzahlen der größten Unternehmen des Landes. Davon sind 55 der Bauwirtschaft zuzuordnen.

Kaum (echte) Verlierer

Die Analyse zeigt, dass sich die Branche auch im Betrachtungszeitraum einer ganzen Dekade wacker geschlagen hat. Mit dem Liebherr Werk Nenzing, der König Holding, Schidel, Quester, der Wietersdorfer Holding, Plasser & Theurer und Röfix erzielten nur sieben Unternehmen 2018 einen geringeren Umsatz als 2008. Und selbst das hat in der Regel organisatorische Gründe, wie etwa beim Liebherr Werk Nenzing, das auf dem Papier einen Umsatzverlust von 54 Prozent hinnehmen musste. »Die Entwicklung ist auf Veränderungen in der Konsolidierung zurückzuführen«, erklärt Wolfgang Pfister, Head of Strategic Marketing & Communication.

Die Liebherr-Werk Nenzing GmbH wurde 1976 mit einem reinen maritimen Portfolio gegründet. Erst später sind Baumaschinen, aber auch Hafenmobilkrane dazugekommen. Aufgrund des starken Wachstums wurde die Fertigung von maritimen Kranen nach Sunderland verlagert, später nach Rostock. Bis zum Jahr 2013 wurden die Umsätze dieser Standorte zur Gänze über Nenzing fakturiert. Heute führt auch Rostock Fakturierungen durch. »De facto hatten wir keinen Umsatzrückgang sondern eine reine Umsatzverschiebung«, so Pfister.

Ganz ähnlich die Situation bei der König Holding: Auch der Mutterkonzern von Alukönigstahl musste auf dem Papier ein Umsatzminus von mehr als 40 Prozent hinnehmen. Allerdings sind in der Bilanz von 2008 noch sechs Joint Ventures enthalten, die seit 2016 »at equity konsolidiert werden«. Dazu wurden mit der Doma Solartechnik und dem Werkzeughändler Ploberger zwei Töchterunternehmen verkauft. All das berücksichtigend erreichen die 2018er-Zahlen in etwa das Niveau von 2008.

Viele Gewinner

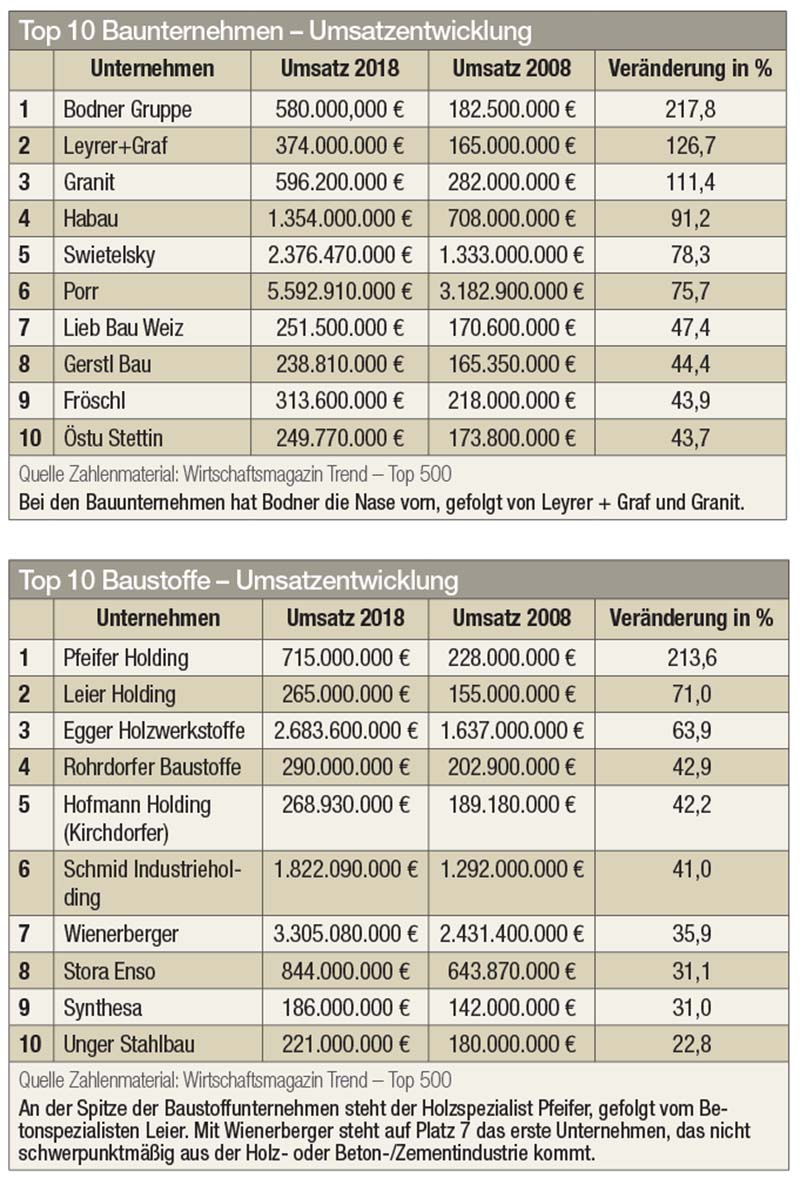

Während es also gegenüber 2008 nur wenige Verlierer gibt, gibt es eine ganze Reihe an Gewinnern. Zwar sind natürlich auch die Zugewinne in vielen Fällen auf Akquisitionen oder Umstrukturierungen zurückzuführen, dennoch ergibt sich ein in Summe positives Bild. Immerhin 18 Unternehmen verzeichneten im letzten Jahrzehnt ein Umsatzwachstum von zumindest 50 Prozent. Ganz oben thront mit einem Plus von 217 Prozent die Bodner Gruppe. Zu verdanken ist das neben der Übernahme großer Teile der Alpine Belegschaft in Westösterreich 2013 auch der strategischen Akquisition von diversen Bauzulieferbetrieben, mit denen das Tätigkeitsfeld und die Wertschöpfungsklette deutlich erweitert wurden. »Heute reicht das Leistungsportfolio von der Baustoffproduktion Asphalt, Transportbeton, Stahlbetonfertigteile und Baustahl über den klassischen Hoch- und Tiefbau bis zu Totalunternehmerleistungen und Immobilienprojektentwicklung«, erklärt Thomas Bodner, geschäftsführender Gesellschafter der Bodner Gruppe.

Auch bei Rhomberg lässt sich ein Großteil des Umsatzwachstums von 153 Prozent auf den Zusammenschluss mit der Sersa Group zu einem Joint Venture im Bereich Rail im September 2012 zurückführen. »Dazu kamen einige strategische Zukäufe in Deutschland und Österreich, um uns in den entsprechenden Märken zusätzlich zu stärken«, erklärt Ernst Thurnher, CFO Rhomberg Holding und CEO der Geschäftsleitung Rhomberg Bau, der den Hauptgrund für die positive Entwicklung aber in der strategischen Ausrichtung von Rhomberg sieht: »Sowohl im Bau- als auch im Bahnbereich decken wir als Komplettanbieter alle Leistungen und Services ab. Das führt dazu, dass wir sehr breit aufgestellt sind und eventuelle Rückgänge in einem Geschäftsfeld gut mit Steigerungen in anderen Bereichen ausgleichen können.«

Auch bei Leyrer + Graf ist das Umsatzplus von 126 Prozent nicht nur auf organisches Wachstum zurückzuführen. »Wir sind etwa ein Joint Venture mit dem oberösterreichischen Unternehmen Ploier + Hörmann eingegangen, das letztes Jahr erfolgreich abgeschlossen wurde«, erklärt CEO Stefan Graf, für den das satte Wachstum ein Zeichen dafür ist, dass »wir offenbar einiges richtig gemacht haben«. Eine aggressive Expansionsstrategie wird Graf auch in Zukunft nicht verfolgen. »Wir streben ein adaptives Wachstum an. Wenn sich jedoch strategische Chancen ergeben, dann sind wir diesen offen gegenüber und greifen auch gerne zu.«

Beim Trockenbauspezialisten Baustoff + Metall führt man das Umsatzwachstum von 139 Prozent neben dem hohen Spezialisierungsgrad und der klaren Fokussierung auf die Kundengruppe Fachverleger auch auf eine originäre Unternehmensstrategie zurück. »Wir gehen auch unkonventionelle Wege wie zum Beispiel die Doppelfunktion Handel und Industrie, oder auch als Entwickler von eigenen,europaweit zugelassenen Trockenbauwand-Systemen, welche nach den neuesten EN-Normen geprüft sind«, ist Robert Heckl, Geschäftsführer B+M International, überzeugt.

Mehr Mitarbeiter

Ein ähnlich gutes Ergebnis wie bei den Umsätzen erzielt die Branche auch bei den Mitarbeitern. 16 Unternehmen konnten ihren Mitarbeiterstamm um zumindest 50 Prozent erhöhen, immerhin zehn mussten aber auch einen personellen Aderlass verkraften. Den größten Zuwachs verzeichnet Rhomberg. Auch dafür ist der Zusammenschluss mit der Sersa Group verantwortlich. »Dadurch haben wir starke Zuwächse im Bereich des gewerblichen Gleisbaus verzeichnen können. Und dieser ist verhältnismäßig personalintensiv«, erklärt Thurnher.

Fazit

Der Vergleich der Umsatz- und Mitarbeiterzahlen unmittelbar vor dem Ausbruch der Krise mit heute zeigt, dass sich weite Teile der Branche nicht nur gut erholt, sondern auch schön zugelegt haben. Zwar gibt es in der letzten Dekade auch Verlierer und einige Schwergewichte – allen voran die Alpine – sind komplett auf der Strecke geblieben, aber in Summe scheint die Branche auf einem guten Weg.

Alles eitel Wonne?

Der positive Gesamteindruck der Analyse ist zumindest zum Teil auch dem sogenannten Survivorship Bias geschuldet. Dieser statistische Fachbegriff steht für die Verzerrung der Stichprobe zugunsten der Überlebenden. Im konkreten Fall bedeutet es, dass die Unternehmen mit den größten wirtschaftlichen Misserfolgen, sprich Pleiten, in der Statistik und im Ranking nicht aufscheinen, weil es sie 2018 schlicht und einfach nicht mehr gegeben hat. Prominentes Beispiel: Alpine.